Если человек после повышения пенсионного возраста не сможет найти работу после 50 лет, например, то по существующей ныне балльной системе (которая не отменяется!) на пенсию он не накопит!

Если хотите в старости иметь пенсию, на которую можно жить, копите на нее сами, в очередной раз признал в понедельник министр финансов Антон Силуанов. Россияне, конечно, давно и сами об этом догадываются – но нельзя не сказать спасибо министру за прямое признание невозможности рассчитывать в старости на государство из-за так и не появившейся в России предсказуемой и жизнеспособной пенсионной системы.

Пенсионная система – объект постоянных реформ, ее конфигурация не раз менялась с момента начала изменений в 2001 г. То, о чем говорит сейчас Силуанов, – очередная попытка государства привлечь граждан к самостоятельным накоплениям с помощью индивидуального пенсионного капитала, который, в отличие от все еще де-юре не упраздненной накопительной части пенсии, будет собственностью будущих пенсионеров. Правда, платить их нужно будет сверх обязательных сегодня отчислений, т. е. ограничивать себя сегодня ради надбавки к скромной страховой пенсии послезавтра, и начинать копить уже с молодости – только тогда прибавка будет сколько-нибудь значительной.

Накопительная часть пенсий, которая должна была позволить отчасти компенсировать гражданам низкие страховые пенсии, появилась в 2012 г., но уже в 2014 г. правительство заморозило перевод средств в НПФ – якобы временно, переправляя все деньги в общий котел страховых пенсий из-за дефицита денег в экономике. На деле заморозка оказалась фактически бессрочной: в прошлом году президент продлил ее до 2020 г. Сократить трансферт в ПФР за счет заморозки получилось только локально. В 2018 г. он составит более 100 млрд руб., и демографический дисбаланс вместе с отсрочкой принятия решения о повышении пенсионного возраста не позволяет рассчитывать на системное сокращение дефицита.

Условий для формирования массовых добровольных накоплений пока нет, считает замдиректора Института социальной политики ВШЭ Оксана Синявская. Во-первых, россияне долго жили в условиях высокой инфляции и нынешнее ее снижение – недостаточный срок, чтобы люди осознали привлекательность длинных денег. Во-вторых, доходы населения слишком низкие, чтобы значительная часть людей могла позволить себе делать такие накопления. Работнику с низким заработком они невыгодны – существенной прибавки к пенсии он не получит. Те же, у кого доходы высокие, и так ищут способы сформировать сбережения на старость – не понятно, зачем им Пенсионный фонд. В-третьих, для многих граждан заморозка накопительной части пенсий была хорошим маркером отношения государства к пенсиям, который будет психологическим барьером для индивидуальных пенсионных накоплений, отмечает Синявская.

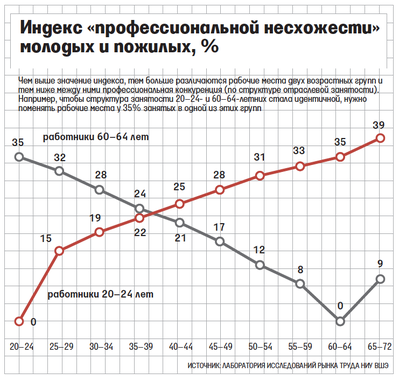

Молодые (20–24 года) и пожилые (60–64 года) работники на российском рынке труда не конкуренты друг другу, выяснили завлабораторией исследований рынка труда ВШЭ Сергей Рощин и научный сотрудник этой лаборатории Виктор Ляшок. Исследование основано на анализе обследований населения по проблемам занятости, которые проводит Росстат, за 2000–2014 гг.

За 15 лет занятость молодых снизилась (с 57,5 до 51,6%) при одновременном снижении их безработицы: молодежь все чаще предпочитает работе получение высшего образования. У пожилых за тот же период занятость возросла (с 25,3 до 30,2%), но последние семь лет снижалась. Это может быть связано с относительно более высоким уровнем пенсий вследствие валоризации, а также снижением уровня зарплат пожилых работников по сравнению с более молодыми. Так, в 2005 г. заработок 60–64-летних составлял 93% средней зарплаты по стране, что на 10 п. п. выше, чем у 20–25-летних; в 2015 г. заработок обеих возрастных групп был около 86% среднероссийской зарплаты.

Сблизился и уровень образования молодых и пожилых. В 2006 г. среди занятых 20–24-летних доля имеющих высшее образование была на 10 п. п. ниже, чем у 60–64-летних, к 2015 г. разница составила уже 5 п. п. (25,1 и 30,2%, соответственно). Доли имеющих среднее профессиональное образование в двух группах последние 10 лет были почти одинаковы. Однако за схожим уровнем образования скрываются серьезные различия в квалификации. Молодые вдвое чаще выбирают экономику, гуманитарные науки, среди пожилых почти вдвое больше получивших технические специальности.

Столь же велика сегрегация в структуре профессиональной занятости. 38% пожилых работников заняты в промышленности и сельском хозяйстве, молодежи в этих отраслях в 1,5 раза меньше (22%). В 2 раза выше доля пожилых в образовании и здравоохранении; молодежи в 2,5 раза больше в торговле, финансах, в 1,6 раза – в госуправлении. «Молодые стремятся в быстро развивающиеся отрасли, пожилые оказываются в менее развивающихся», – заключают исследователи.

Рассчитанный ими индекс «профессиональной несхожести» показал, что на рынке труда 20–24- и 60–64-летние скорее дополняют друг друга, чем конкурируют (см. график). Наибольшая конкуренция оказывается между близкими по возрасту работниками, а между разными возрастами нарастает эффект комплементарности – дополнения. Чтобы профессиональная структура 20–24- и 60–64-летних стала идентичной, надо изменить рабочее место у 35% занятых в одной из этих групп (а, например, для 20–24- и 25–29-летних – у 15%). Молодые и пожилые на рынке труда не взаимозаменяемы, заключает Рощин: «Возможно, это не на все времена, но пока это так».

Вероятность конкуренции за рабочие места между пожилыми и молодыми стала беспокоить политиков по мере осознания проблемы устойчивости пенсионных систем: сокращение людей трудоспособного возраста требовало повышать возраст пенсионный. В 1999 г. Международная организация труда даже назвала главной политической дилеммой выбор между ранним выходом на пенсию ради поддержки молодежной занятости и финансовой жизнеспособностью пенсионных систем. В России опасения, что рост занятости пожилых приведет к росту молодежной безработицы, высказывали помощник президента Андрей Белоусов, министр труда Максим Топилин, депутат Госдумы Андрей Исаев. В Китае такие опасения стали официальной причиной отказа от повышения пенсионного возраста (60/50 лет для мужчин/женщин).

Исследования же неизменно опровергают опасения политиков. Центр экономических исследований Пекинского университета выявил, что пожилые не только не конкурируют с молодежью, а даже наоборот: рост занятости пожилых на 1% приводит к росту и занятости молодых на 0,3%, и их зарплат на 0,45–3,45%. Аналогичный вывод в исследовании по США, проведенном Бостонским колледжем. То, что занятость пожилых и молодежи движется синхронно, а не в противоположном направлении, показали исследования рынка труда Бельгии, Канады, Дании, Франции, Германии, Италии, Японии, Голландии, Испании, Швеции и Великобритании, отмечает Рене Бехейм из австрийского Университета Кеплера в Линце. Политикам не стоит беспокоиться, считает он: в экономике нет лимита рабочих мест. Он приводит в пример повсеместный рост женской занятости во второй половине XX в.: женщины не только не вытеснили с рынка труда мужчин, но наоборот – рост располагаемого дохода семей, где зарабатывали уже двое, создал новый спрос и побудил компании нанимать больше работников.

Центробанк и Минфин разработали замену государственной накопительной системе: добровольные взносы работника с соплатежом работодателя и участием бюджета.

Новая концепция «индивидуального пенсионного капитала» (ИПК) призвана заменить накопительные взносы в действующей системе обязательного пенсионного страхования. Формирование пенсионных накоплений в нынешнем формате не возобновится, объявил министр финансов Антон Силуанов на Финансовом форуме Минфина: «В этом и следующем году мы вместе с ЦБ будем прорабатывать и обсуждать новую добровольную систему накоплений для граждан». Без накопительного элемента обеспечить людям достойную пенсию будет сложно, сказала председатель ЦБ Эльвира Набиуллина.

Предполагается, что новая система может начать работу не ранее 2019 г. Этой осенью после обсуждения с экспертным сообществом концепция новой накопительной системы будет направлена в правительство, сообщил зампред ЦБ Владимир Чистюхин. На Финансовом форуме Минфин впервые устроил публичное обсуждение новой системы, посвятив ей отдельную сессию.

Система капитала

Государственная пенсия останется полностью солидарной: весь уплачиваемый работодателем в ПФР пенсионный взнос – сейчас 22% от зарплат – направится в распределительную систему. Взносы в ИПК будут взиматься с зарплаты самого работника.

Всех граждан к системе ИПК подключат автоматически, по умолчанию установив размер взноса в 0%. В течение переходного периода (предположительно двухлетнего) работник может сам определить размер своего взноса, этот размер не ограничен. У тех, кто не определится сам, взнос начнет автоматически повышаться на 1 п. п. в год, пока не достигнет 6%. При этом работник может в любой момент приостановить уплату – в системе ИПК есть понятие «каникул» продолжительностью до пяти лет. Однако «каникулы» можно продлевать при желании всю жизнь. Можно периодически менять и сам размер взноса – как увеличивать, так и уменьшать.

За уплату взносов в ИПК работники получат налоговую льготу – вычет по НДФЛ, но ограниченного размера: до 6% от заработка. Работодатель тоже получит льготу, сэкономив на взносах в социальные фонды. В одном из вариантов системы ИПК предполагалось, что на сумму уплаченного работником накопительного взноса уменьшится база для начисления взносов в ПФР и половину сэкономленного работодатель перечислит в ИПК работника в качестве соплатежа. Например, при взносе в ИПК в 6% НДФЛ не будет взиматься с каждых 6 руб. из 100 руб., а работодатель будет уплачивать страховые социальные взносы с 94 руб. из 100.